Анализ учета маржинальности товаров и высвобождения залежей денег в товаре, на основе данных управленческого учета

Чтобы разблокировать деньги из складских остатков необходимо определить неликвидный товар на складе. И чтобы в будущем не копить запасы необходимо разработать специальную систему закупок и продаж.

*Необходимо понимать, что товар на складе — это не просто вещи, а деньги. И пока они там лежат, прибыли не будет, вклад нулевой.

При идеальном раскладе, мы вложили 1 000 000 руб., а в итоге получили 2 000 000.

А если мы вложили 1 000 000 руб., а в итоге получили 500 000 руб., а остальное лежит мертвым грузом, то надо призадуматься.

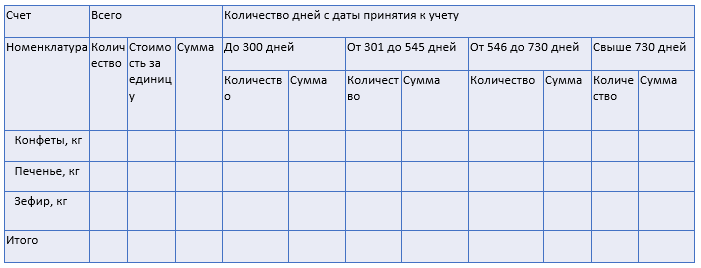

По собранным отчетам, в том числе складским, необходимо определить, а на какую сумму и с какого века лежат мертвым грузом определенные товары.

Чтобы понять, от чего необходимо избавится, проводим анализ.

Для этого необходимо провести анализ всех групп товаров. Распределить товары по выручке, маржинальности и оборачиваемости.

Выручка – определить среднемесячную выручку для каждой группы товаров.

Маржинальный доход – это выручка за минусом переменных расходов.

Оборачиваемость – то, как быстро продаются товары из каждой группы.

Затем, после проведенного анализа, определяем какой товар мы наращиваем, какой сокращаем, а какой выводим из оборота.

Данный процесс можно автоматизировать и отдел закупок всегда сможет увидеть рентабельность товаров, что надо закупать, а что быстрее распродать.

Таким образом, появляются товары, которые необходимо распродать и больше не закупать. Здесь уже необходима работа отдела закупок.

Для этого

— составляем список товаров, которые нужно продать в первую очередь;

— доводим список до персонала и привязываем к товарам мотивацию:

например, с продажи обычного товара продавец получал премию, условно, в 1%, а с неликвидного — 2%;

— предоставление скидок покупателям, чтобы продать неликвид хотя бы по себестоимости и получить деньги;

— при наличии сайта или интернет-магазина, необходимо вывести эти товары наверх.

С этими данными необходимо работать регулярно, период должен быть не менее одного месяца.

**Если у организации несколько направлений товара, то необходимо определить, какое из них более рентабельное. Так мы определяем рентабельность по маржинальному доходу.

| Направление | Переменные расходы | Продано покупателю за | Маржинальный доход | Рентабельность по маржинальному доходу |

| 1 | 150 руб. | 240 руб. | 90 руб. | 37,5% |

| 2 | 115 руб. | 240 руб. | 125 руб. | 52% |

Соответственно при небольшой разнице в затратах, выгоднее второе направление.

Таким образом, на основе проведенного анализа принимаем управленческое решение какое направление развиваем дальше.